広報みずまき2024年5月10日号(特集)

更新日:2024年5月7日

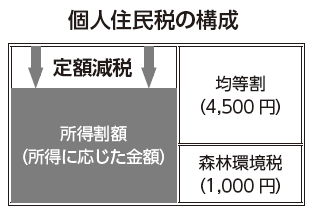

個人住民税 定額減税って何だろう?

賃金上昇が物価高騰に追いついていない国民の負担を緩和するため、またデフレ脱却のための一時的な措置として、令和6年度分個人住民税の特別税額控除(定額減税)が実施されます。今回は、その制度の内容を紹介しますので、ぜひ知っておきましょう。

減税額

納税義務者本人・控除対象配偶者・扶養親族1人当たり1万円

上記の合計額を、住宅ローン控除や寄附金税額控除など、全ての税額控除が行われた後の納税義務者の所得割額から控除します。

注意:扶養親族は国内居住者のみ対象となります。

減税しきれない場合は

減税額が所得割額を超えるなど、定額減税しきれない場合は定額減税補足給付金が支給されます。詳細については、決まり次第お知らせします。

定額減税の対象

令和5年中の合計所得金額が1,805万円以下の所得割納税義務者(国内居住者のみ)

納税通知書の送付時期

- 給与特別徴収(給与天引き)5月15日(水曜)

- 年金特別徴収(年金天引き)6月3日(月曜)

- 普通徴収(納付書払い・口座引落し)6月3日(月曜)

注意:給与天引きの人は各職場で通知書が配布されます。

定額減税の対象とならない人は

- 所得割が課税されていない人は定額減税の対象となりません。この場合の個人住民税額は5,500円となりますので、納税通知書を確認してみましょう。

- 個人住民税が非課税となる場合も、同様に対象外です。

定額減税の実施方法

定額減税の実施方法は、所得の種類によって下記のように分類されます。

モデルケースA

給与所得世帯(給与天引き)

世帯構成

納税義務者本人・控除対象配偶者・子ども(扶養親族)2人

個人住民税額

15万円

減税額

4万円(本人1万円+配偶者1万円+子ども1人当たり1万円)

6月分は給与から天引きされず、定額減税後の税額(ケースでは11万円)が以降の11カ月で均等に徴収されます。

モデルケースB

事業所得等世帯(納付書払い・口座引落し)

世帯構成

納税義務者本人・控除対象配偶者・子ども(扶養親族)2人

個人住民税額

24万円

減税額

4万円(本人1万円+配偶者1万円+子ども1 人当たり1万円)

第1期分の税額から減税額が控除されます。控除しきれない場合は第2 期分以降の税額から順次控除されます。

モデルケースC

年金所得世帯(年金天引き)

世帯構成

納税義務者本人・控除対象配偶者

個人住民税額

5万円

減税額

2万円(本人1万円+配偶者1万円)

10 月分の税額から減税額が控除されます。控除しきれない場合は12月分以降の税額から順次控除されます。

所得税の定額減税は国税庁ホームページへ

問い合わせ

役場住民税係 電話番号:201-4321

このページの担当部署

企画課 広報係

電話番号:(代表)093-201-4321